Eierskapsinstrument i statlig regi. Viktig med nasjonal forankring av eierskap i strategiske bedrifter.

Image Credits: Trondheim Havn.

Det er viktig at strategisk viktige bedrifter beholder en sterk forankring i Norge. Betydningen av dette vil tilta i styrke i en stadig mer globalisert verden fremover.

Viktig med hovedkontorfunksjoner i Norge

Med hovedkontor følger gjerne viktige stabsfunksjoner, forskning og utvikling etc., noe som gir viktige ringvirkninger. Det er hovedkontoret som tar beslutninger om produksjon eller innkjøp fra underleverandører og som velger strategiske leverandører av rådgivning og finansielle tjenester. Hovedkontor i Norge er dessuten viktig for å videreføre norsk ledelsesfilosofi og norsk arbeidslivspraksis – Den norske modellen.

En rapport som Menon utarbeidet for SIVA i 2012 viser at antallet utenlandsk eide bedrifter i Norge har økt med 90 prosent fra 2003-2010. Utenlandske eiere kan selvsagt være gode eiere, men i de langsiktige strategiske valgene er det ikke likegyldig om eieren og hovedkontoret befinner seg i Singapore eller i Norge. Andelen utenlandsk eierskap på Oslo Børs er i dag høy (37 pst.) sammenliknet med andre land.

Savner strategisk perspektiv på hva regjeringen mener med nasjonalt eierskap.

H/Frp-regjeringen tok i sin eierskapsmeldingen i inneværende periode til orde for at et minst mulig statlig eierskap er godt eierskap. Jeg savner et større strategisk perspektiv på hva nasjonalt eierskap betyr i en global verden, hvor stadig flere varer og tjenester blir gjenstand for internasjonal konkurranse.

Jeg er særlig bekymret for to ting knyttet til forslaget om fullmakt til nedsalg av statlige eierandeler i strategiske bedrifter som regjeringen ba om og delvis fikk flertall for; for det første at det i praksis kun er utenlandske institusjonelle fond som er i stand til å kjøpe, og for det andre at alternativplasseringen av inntektene fra salget med bakgrunn i presshensyn i norsk økonomi i praksis er å sette pengene i Oljefondet, som igjen da plasserer pengene i utenlandske bedrifter i konkurranse med de norske.

Vi har få store private industrielle eiermiljøer eller kapitaleiere i Norge som har vilje og evne til å sikre nasjonalt eierskap i store og strategisk viktige bedrifter. I eierskapsmeldingen skapes det inntrykk av at en omlegging av skattesystemet alene skal ordne dette, for eksempel gjennom redusert formuesbeskatning og fjerning av arveavgiften. Jeg mener at dersom vi skal sikre et nasjonalt forankret eierskap innenfor våre strategiske industrigrener er det ikke noe realistisk alternativ (på kort eller mellomlang sikt) til en eller annen form for statlig medvirkning.

Eierskapsinstrument for å beholde viktige bedrifter i Norge

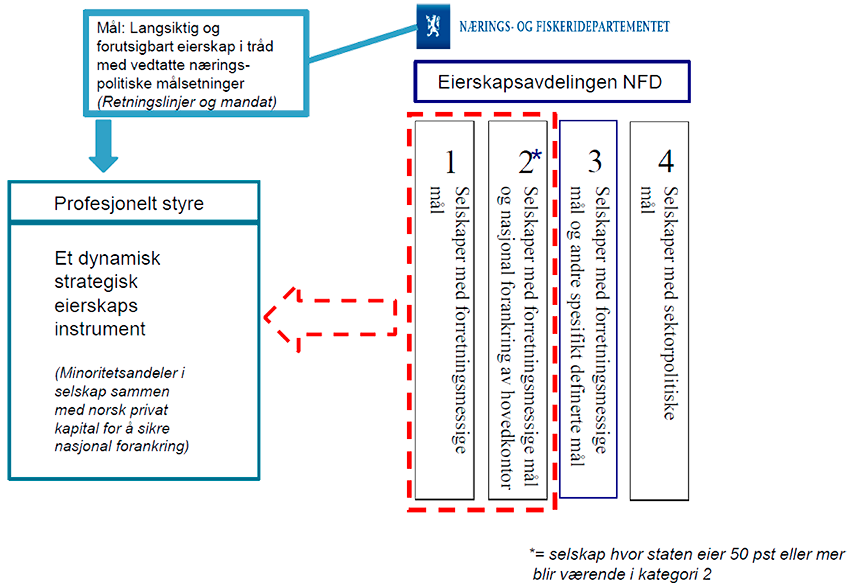

I Fellesforbundet mener vi å ha kommet på sporet av en dynamisk modell som kan bidra til et nasjonalt eierskap, og som samtidig stimulerer privat norsk kapital til å medvirke til at strategisk viktige bedrifter beholder en sterk forankring i Norge. Det statlige eierskapet i selskaper hvor staten kun har forretningsmessige mål (såkalt kategori 1 selskaper) og i selskaper hvor staten har mål om nasjonal forankring av hovedkontor (kategori 2), men ikke er majoritetseier, dvs. har en eierandel som er mindre enn 50 pst., foreslås organisert etter følgende modell:

En slik modell måtte i såfall etableres gjennom et politisk fastsatt regelverk med formål om nasjonal forankring ev eierskap i strategisk viktige selskaper av nasjonal betydning, samt øke verdien på disse eierpostene i det lange løp. Dette organet måtte ha et eget profesjonelt styre som i det daglige ikke underlegges direkte politisk styring og instruksjon. Ansvarlig statsråd vil ikke ha ansvar for (den daglige) forvaltningen av de ulike tilknyttede selskapene, men for at formålet realiseeres innenfor reammene av de politisks retnngslinjene som er trukket opp og vedtatt av Stortinget (fullmakter). Det er på mange måter slik Folketrygdfondet styres i dag.

Fremgangsmåte

Etableringen av et strategisk eierskapsinstrument kunne skje ved at staten overfører selskapene med kun foretningsmessige mål (kategori 1 selskap) 0g eierandelene i selskap med mål om nasjonal forankring av hovedkontor, men hvor staten ikke er majoritetseier (kategori 2 selsakper) til det nye organet. For enkelte av selskapene kan der være aktuelt med endringer i statens eierandel dersom det kan bidra til at selskapet får en bedre industriell ogkommersiel utvikling, Inntektene fra eventuelle statlige blir da igjen i det nye eierskapsinstrumentet, og vil gi rom for andre investeringer i andre selskap av strategisk betydning

Likviditeten i det nye eierskapsinstrumentet kan ellers etableres gjennom tre kilder:

- Eierskapsinstrumentet kan tilføres eierandeler og/eller inntekter fra nedsalg dagens eksisterende statlige eierskapsportefølje

- Eierskapsinstrumentet kan tilføres kapital gjennom årlig utbytte fra selskapene i sin portefølje

- Eierskapsinstrumentet kan tilføres kapital fra statskassen gjennom politiske prioriteringer i statsbudsjettet.

Fellesforbundet foreslo denne eierskapsmodellen for Stortinget i forbindelse med behandlingen av regjeringens Eierskapsmelding høsten 2013 og våren 2014. Dessverre fikk vi ikke flertall for å utrede dette videre da, men det er stortingsvalg 11. september. Etter valget er det forhåpentligvis et nytt grunnlag til å ta dette opp igjen på og minne om følgende innstilling:

Komiteens medlemmer fra Arbeiderpartiet, Kristelig Folkeparti og Senterpartiet ber regjeringen utrede hvordan staten gjennom organisering av et nytt eierskapsinstrument kan sikre nasjonal forankring av strategisk viktige bedrifter sammen med private norske eiere. Utredningen skal gi svar på hvordan man i større grad kan oppnå en dynamisk forvaltning av statens eierandeler i kommersielle selskaper og samtidig styrke norske private eiermiljøer.